non absolument pas

c'est vous qui confondez

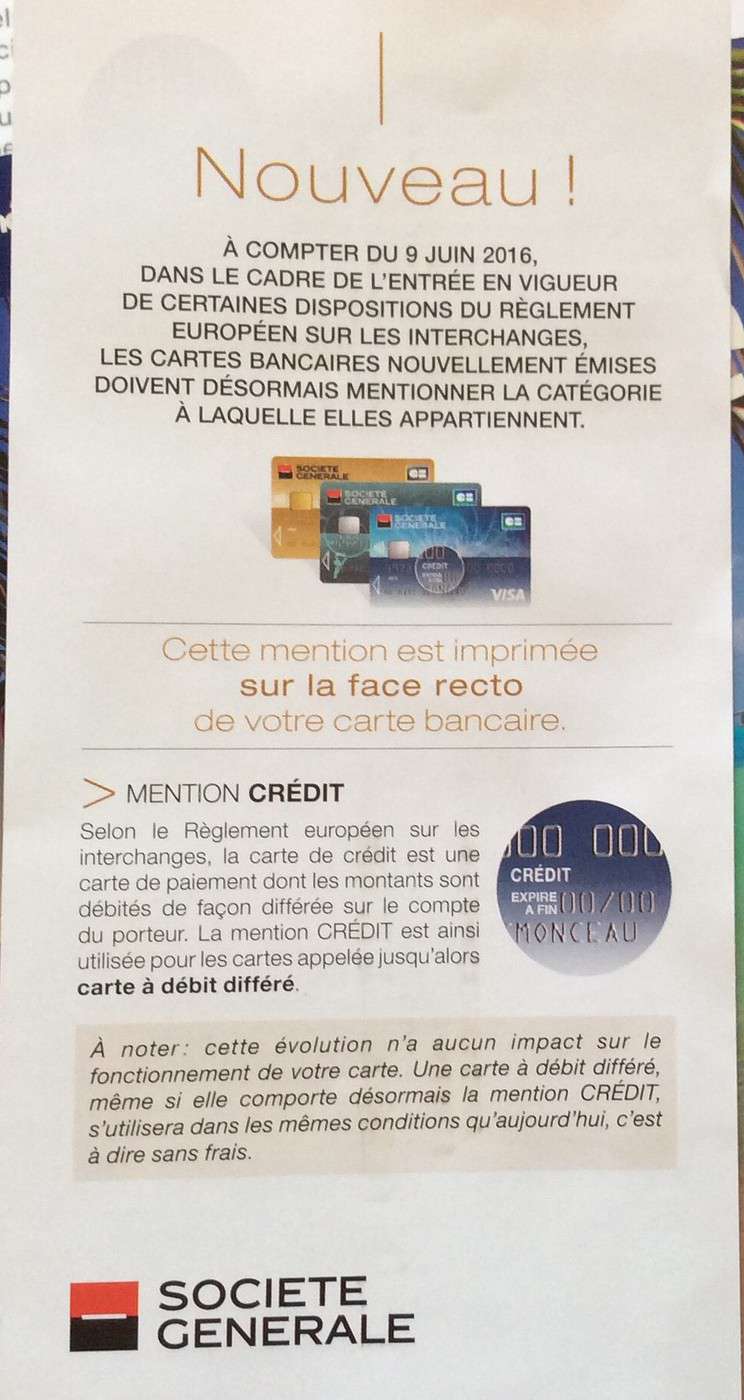

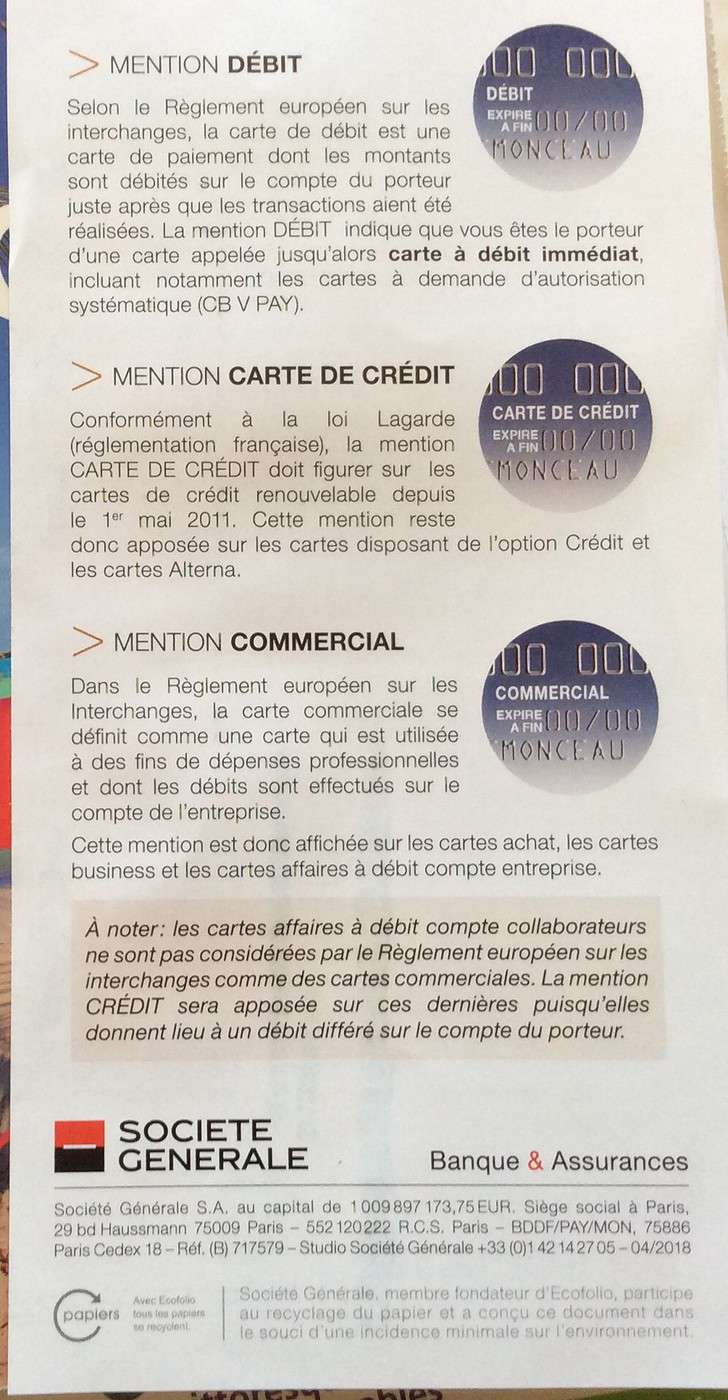

une carte de crédit peut être "à débit" immédiat ou à débit différé.. (je le sais j'ai les deux) et à cette carte est rattaché une fonction "crédit" ou pas.

La vraie différence (enfin celle qui interresse les loueurs puisque c'est le fil de la discussion" c'est qu'avec une "crédit" ils sont sure d'être payé même en cas de problème car la "banque" valide "à crédit" les éventuelles dépenses.

alors que justement avec une débit ce n'est pas possible..car ce n'est valable qu'à l'instant t de la prise en charge..et pas forcément plus tard

exemple : vous faite le choix de faire "du rodéo" avec votre voiture de location pas du tout prévu pour ça

vous abimez le bas de caisse et vous crever 2 pneus...

les assurances ne vont pas couvrir cela.. il faut donc que le loueur se rembourse sur votre carte...il le peut avec une carte de crédit..il ne le pourrait pas avec une débit si vous n'avez pas l'argent..

Bonjour

C'est presque ça, mais pas tout à fait :

une carte de crédit peut être "à débit" immédiat ou à débit différé.. (je le sais j'ai les deux) et à cette carte est rattaché une fonction "crédit" ou pas.

1 - Moi, je dirais plutôt : une carte de

paiement peut être "à débit" immédiat

(dans ce cas, c'est une carte de débit) ou à débit différé..

(dans ce cas, c'est une carte de crédit) et à l'une de ces carte peut éventuellement être rattachée une fonction "crédit" (exemple Izicarte chez Caisse d'Epargne) : dans ce cas, la carte est catégorisée "crédit".

2 - Pour les cartes "mixtes", exemple carte à débit immédiat à laquelle a été ajoutée l'option crédit (Exemple Izicarte Caisse d'Epargne), il peut arriver que certains loueurs à l'étranger posent problème car la bonne prise en compte des options de cette carte hybride suppose que le loueur soit équipé d'un Terminal de paiement permettant d'identifier ce type de carte.

2Bis : à noter que la gamme Premier ou Gold n'a aucune importance, seul compte l etyp edébit ou crédit (un Gold ou Premier pouvant être débit ou crédit)

3 - Le problème du loueur, c'est de se garantir si vous plantez le véhicule. Avec une carte de crédit, il peut faire une demande d'autorisation

sans débit, ce qui permet de bloquer à

coût nul sur votre carte le montant de la caution que vous ne pourrez pas dépenser (car imputé sur votre plafond des 30 jours glissants). A la restitution du véhicule sans dommages, il lui suffit alors d'annuler la demande d'autorisation (cela libère la somme et remonte votre plafond d'autant) et en cas de restitution avec dommages, le loueur peut débiter avec garantie la somme qu'il veut dans la limite du montant pour lequel il avait préalablement obtenu l'autorisation.

4 - Le problème du loueur, c'est de se garantir si vous plantez le véhicule. Avec une carte de débit, il ne peut pas faire une demande d'autorisation

sans débit, il est obligé de débiter (et de verser une commission sur débit à la banque émettrice). A la restitution du véhicule sans dommages, il doit alors annuler le débit en faisant un crédit et en versant encore une commission sur transaction à la banque émettrice ! En cas de restitution avec dommages, le loueur peut recréditer le montant différentiel entre le montant du dommage et celui préalablement débité mais là encore, en versant une commission sur transaction à la banque émettrice.

5 - Pourquoi certains loueurs acceptent tout de même les cartes de débit (exemple : Alama UK accepte les carte de débit mais Alamo

Irlande les refuse !). Cela tient à de nombreux facteurs :

- coût (qui peut varier localement et selon les banques) des commissions versées aux banques

- équipement (terminal de paiement et logiciel)

- type de contrat, mode de paiement à la réservation et d'assurances rachat de franchise souscrit, toutes choses qui impactent le niveau de garantie pou le loueur

- politique locale définie par la station, souvent franchisée et libre de faire en partie ce qu'elle veut.